3月14日,国家统计局发布了2月主要宏观经济数据。总体而言,在热点城市房地产补库存投资、基础设施投资和部分制造业企业补库存的推动下,以及大规模社会融资和信贷资金支持下,民间投资信心回升、制造业投资企稳、消费增长稳定等经济持续向好的趋势隐现。

制造业增加值稳步回升

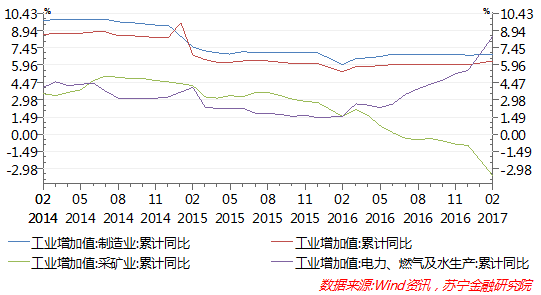

1-2月份,全国规模以上工业增加值同比增长6.3%,增速较上年12月加快0.3个百分点,同比提高0.9个百分点。

从三大门类看,在PPI价格指数强势上涨的助推下,制造业增加值同比增长6.9%,高于工业增加值整体增幅,继续呈现景气回升态势;采矿业仍然处于去产能阶段,增加值同比下降3.6%;城乡居民对公用事业的需求依然强劲,1-2月电力、热力、燃气及水生产和供应业的增加值同比增长8.4%(参见下图)。

从不同经济类型看,国有控股企业增加值同比增长5.4%,换言之,包括民间资本和外资企业的工业增加值显著高于工业增加值整体增幅,成为工业部门补库存和PPI大幅回升的主要受益者。

民间投资和制造业投资信心增强

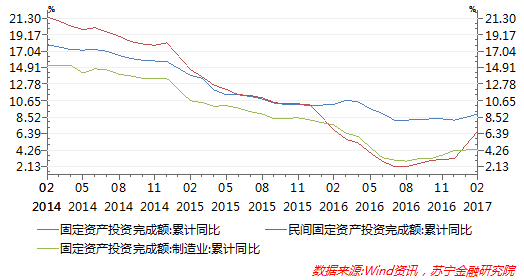

1-2月份,全国固定资产投资同比增长8.9%,增速比2016年全年加快0.8个百分点。其中,国有投资增长14.4%,继续成为投资增速回升的主要动力,而民间投资增长6.7%,比2016年全年上升3.5个百分点,为上年3月份以来的最快增速。

从不同产业看,第二产业仅增长了2.9%,整体去产能压力依然存在,其中制造业投资增长4.3%,对投资整体增长的下拉作用有所回落(参见下图)。

然而,必须承认,当前投资增长过度依赖基础设施投资和房地产开发投资的状况依然没有改变。

一方面,去年四季度以来各级政府快速推进PPP项目主导的基础设施投资,加上前两个月商业银行大规模信贷资金的支持,使得1-2月基础设施投资同比增长了21.26%,增速创近两年的新高,较去年同期高出5.5个百分点。

另一方面,由于2016年房地产市场销售的持续火爆,热点城市的住宅库存降至历史低位,当前房地产开发投资正处于补库存阶段,这使得1-2月房地产开发投资同比增长了8.9%,也改变了近三年来长期低于整体投资增速的状况,首次与整体投资增速持平(参见下图)。

此外,值得注意的是,今年1-2月,全国非重点城市商品房销售面积同比增长35.9%,增速比上年全年加快14个百分点。因此,未来一段时期,房地产开发投资增长态势能否持续,将取决于三、四线城市的去库存进展情况,进而,三、四线城市房地产开发投资,能否接力热点城市补库存投资,前景并不十分乐观。

社会融资和信贷资金“入表”趋势隐现

2月份,全国新增社会融资规模为1.15万亿元,比去年同期多增3166亿元。1-2月社会融资累计规模为4.89万亿元,同比多增5800亿元,高位运行趋势不变。

从新增社会融资的结构来看,资金转向表内业务趋势隐现,其中委托贷款、未贴现承兑汇票、股票融资、债券融资均出现了较大幅度的下降,特别是企业债券融资规模的大幅下降,净减少1073亿元,同比多减少2458亿元,原因在于监管部门暂停房地产企业债的发行,未贴现的银行承兑汇票减少1718亿元。

从新增贷款数据看,2月末人民币贷款余额109.8万亿元,同比增长13%,增速比上月末高0.4个百分点,同样保持高位运行趋势。2月当月,人民币贷款增加1.17万亿元,同比多增4391亿元,1-2月累计新增贷款3.2万亿元,与上年同期规模基本相当。

从贷款的部门结构看,住户部门贷款为3002亿元,其中,短期贷款净减少802亿元,中长期贷款增加3804亿元,较1月份 6293亿元大幅下挫,比去年同期减少了近600亿元,这说明房地产调控政策对居民购房预期的负面影响已在显现。非金融企业部门中长期贷款增加6018亿元,同比多增1000亿元,其主要原因是PPP主导的基础设施投资项目逐渐落地,资金需求巨大(参见下图)。

消费升级将继续引领居民消费平稳增长

1-2月份,社会消费品零售总额同比增长9.5%,增速比上年12月份回落1.4个百分点,其主要原因可能是:随着购车优惠政策到期,1-2月汽车类零售额同比下降1.0%,若扣除汽车影响,社会消费品零售总额增速与上年同期持平,增速仍较为平稳,其中,农村消费品同比增长11.8%,显著快于城镇居民消费品增速9.2%。

社会消费品零售总额的增长态势,并不足以完全反映中国消费升级的趋势。整体来看,中国经济消费升级潜力依然巨大,将来自于以下四个方面:

一是城乡居民的收入长期高于GDP增速。居民消费升级和消费支出的持续增长,首要条件无疑是居民可支配收入保持不低于整体经济的增速。从实际变化趋势看,自2010年以来,城镇居民人均可支配收入增速,始终显著高于GDP增速,而住户部门在国民收入分配中的比重,自2012年后连续三年保持在60%以上,预计这一趋势还将得以延续。

二是居民服务性消费增长潜力巨大。近年来,我国居民消费处于商品消费向服务消费转变的上升期,2014-2016年,城镇居民用于医疗、教育、娱乐、旅游、交通等服务性消费的支出占比由35.7%上升到41%,上升了5.3个百分点,用于居住的支出占比也上升了1个百分点,而用于商品消费(食品和服装)的支出占比由43.2%下降到36.8%,下降4.4个百分点。2016年城镇居民恩格尔系(食品支出占总支出比例)已从2013年的35%大幅下降至29.3%。

三是商品消费快速向品质消费升级。近年来,老百姓前往日本疯狂购买马桶盖、电饭煲成为中国制造的心头痛,这是我国居民商品消费升级的缩影。品质消费的趋势在生活电器升级方面体现得尤为明显,如智能家电广受欢迎,空气净化器、净水器等设备需求巨大,时尚、美感、颜色多样的智能手机更受关注。在食品消费中,品质消费更加关注营养、健康、新潮等高层次需求。

四是区域间梯次消费升级趋势明显。不同等级产业间转移,必然会带来流动人口购买力的转移。可以预计,居民消费能力从一二线城市向三四线城市转移、发达地区向落后地区、城镇向农村转移的过程,将成为中国消费升级的重要形式和潜力所在。

综上所述,工业增加值、固定资产投资等主要经济指标都表明,当前中国经济正处于景气回升阶段。值得提醒的是,经济回升仍有三大阻力:

一是三四线城市房地产投资,能否在去库存政策支持下,接力热点城市的房地产补库存投资。

二是在2017年财政政策更加强调有效的前提下,PPP主导下的基础设施投资对于社会资本的吸引力怎样,能否保持当前持续高增长,不确定因素较多。

三是在稳健中性货币政策前景和企业部门去杠杆的压力下,年初的天量社会融资和信贷规模大幅回落的可能性较大。

由此,短期看虽然中国经济正处于景气回升阶段,但中期增速再度回落的风险依然不低。

责任编辑:庄婷婷

- 多项前两月国民经济运行数据今日公布 投资增速或为8%2017-03-14

- 盘点世界各国法定结婚年龄 中国法定婚龄是几岁?2017-03-14

- 中国竟有一个省 不出国门就看遍全世界美景2017-03-13

- 赴美游客减少 业者称无法获得签证成中国游客魔咒2017-03-13

- 中国或在研发激光反卫星武器震撼美军 反卫星激光武器是什么?2017-03-13

- 朝鲜将进行第六次核试验?核试验地点在哪?朝鲜核试验中国态度?2017-03-13

- 最佳国家中国入选 最佳国家有哪些 最佳国家评选标准是什么2017-03-13

- 最佳国家中国入选排第三 韩国排第几?美国和俄罗斯为何能排一二2017-03-13

- 女富豪榜:陈丽华505亿问鼎2017-03-13

- 全球白手起家女富豪榜:迟重瑞妻子陈丽华505亿元问鼎2017-03-13

- 最新金融观察 频道推荐

-

中国经济实现开门红!仍需警惕三大回升阻力2017-03-14

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论