全球原油及其他液体燃料供需

在2017年6月份发布的《短期能源展望》报告中,美国能源署(EIA)预计,2017年和2018年,欧佩克原油日均产量将分别为3230万桶和3280万桶,同期美国国内原油产量将分别为930万桶和1000万桶,后者将超越1970年的960万桶,达到历史最高值。

就库存而言,EIA预计2017年全球原油和其他液体燃料日均库存将减少20万桶,而2018年日均库存将增加10万桶。EIA还预计,今明两年布伦特现货均价将分别为53美元/桶和56美元/桶,WTI现货均价分别为51美元/桶和54美元/桶。

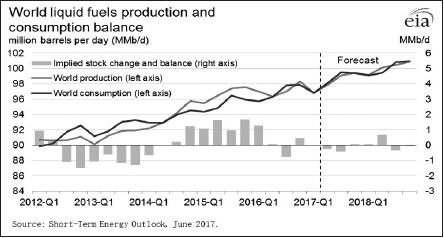

根据EIA的统计数据,2012年下半年开始至2014年上半年,全球液体燃料的需求量持续高于供应量,从而导致全球液体燃料处于去库存阶段。从2014年6月开始,国际原油经历了自2008年金融危机以来最为惨烈的下跌走势。毫无疑问,产量增速盖过需求增速,成为压垮油价的首要因素。全球范围内进入了明显的增库存阶段,连续的库存累积对原油价格造成了致命打击,使得油价长期在底部区间内运行。

与此同时,为了争夺市场份额,欧佩克在2014年11月的会议中宣布维持3000万桶的日均产量目标不变,这也导致全球原油生产国之间的竞争进一步加剧。尽管自2016年12月开始,欧佩克国家罕见地与以俄罗斯为代表的非欧佩克国家达成减产协议,并一直延续至今年年底,但借助成本的降低,美国国内原油产量重新进入增长趋势当中。这也在很大程度上抵消了欧佩克减产对油价的支撑效应。

不过,经过两年多漫长的调整之后,全球液体燃料供应相对过剩的局面得到很大改善。EIA预计,今年下半年开始至明年全年,全球范围内的原油及其他液体燃料的供需将逐步趋于平衡。

图为全球液体燃料日均产量及消费量(单位:百万桶/日)

全球原油供应情况

全球原油储量

2008年以来,随着美国页岩油等非传统原油储量和开采量的急速提升,全球原油“峰值理论”不攻自破,原油市场供应主体发生明显的变化,以欧佩克为代表的传统原油供应国,与以美国为首的非传统原油供应国,在市场份额上展开了激烈的争夺。

2010年以后,借助页岩油技术的突破,美国国内页岩油探明储量出现爆炸式增长,加之当时国际油价维持在高位,除了美国之外,其他国家原油勘探活动也在大幅增加,进而促使整个世界原油探明储量的稳步上升。

从全球范围内来看,已探明原油储量最大地区毫无疑问依然是中东。其中,沙特原油储量一直维持稳定且名列前茅。但2010年之后,同为欧佩克成员国的委内瑞拉原油储量异军突起,并超越沙特成为全球原油储量最大的国家。不过,在油价低迷、技术缺失及投资不足的情况下,委内瑞拉原油储量很难成功转化为实际产量。

另外,BP2017年统计年鉴的报告显示,截至2016年,欧佩克国家占据全球原油储量的比重高达71.5%。其中,委内瑞拉为17.6%,沙特为15.6%。欧佩克组织之外的国家当中,原油储量最大是加拿大和俄罗斯,占据全球原油储量的比重分别是10%和6.4%。

BP的统计数据显示,截至2016年,全球原油已探明储量约为1.7万亿桶,原油产量则为337.3亿桶/年。假设两者保持不变,全球原油可以继续开采50.6年。不过,由于开采技术的突破,每年都能发现新的可采储量,只要新发现的储量大于开采量,那么,储采比还会继续增加。事实上,近几十年来,全球原油的可采年限不但没有减少,反而还在增加。

全球原油产量

BP2017年的统计年鉴数据显示,截至2016年,全球范围内最大的原油及其他液体燃料的生产国为美国,紧随其后的是沙特和俄罗斯。由于国际油价持续处于低位,我国国内部分油田2016年陆续关闭,从而导致产量出现下滑,产量排名从2015年的第五位,下滑至2016年的第八位。与此同时,得益于制裁的取消,伊朗原油产量快速增长,2016年已经升至全球第四位,伊拉克和加拿大分列第五位和第六位。

与原油储量增速相类似,2010年后,得益于高油价及页岩油压裂技术的突破,美国国内原油产量出现加速上扬态势。EIA的数据显示,2017年6月,美国国内原油日均产量达到929万桶,在2016年9月创出阶段性低点857万桶之后,已经连续回升。得益于开采成本的不断走低,以及国际油价的相对稳定,美国国内原油产量处于持续复苏阶段。EIA预计,2017年和2018年,美国国内原油日均产量将分别为930万桶和1000万桶,届时原油产量将创出历史新高。

2016年11月末,欧佩克与非欧佩克国家达成减产协议,目的是为了平衡国际原油市场,进而促使国际油价止跌回升。在此之后,以沙特为首的欧佩克国家严格履行减产协议,其国内产量开始见顶回落。欧佩克6月份月报显示,去年11月沙特原油日均产量为1062万桶,今年5月日均产量则为994万桶,下降了68万桶,同期整个欧佩克日均产量下降了124万桶。

全球原油消费量

BP2017年统计年鉴的数据显示,截至2016年,我国继续成为仅次于美国的全球第二大原油及其他液体燃料的消费国。

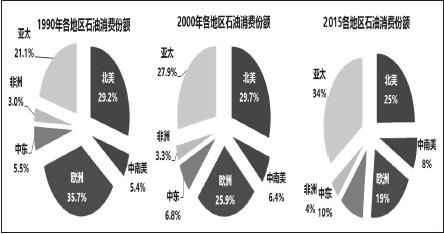

除了我国以外,亚洲其他国家和地区,如印度、日本及韩国的消费量也排在全球前十。可以说,亚洲地区已经超越北美及欧洲地区,成为全球范围内石油消费最大的区域。

图为全球各地区石油消费份额

我国原油供需情况

我国原油供应

统计数据显示,截至2016年,我国原油及其他液体燃料日均产量为399.9万桶,为全球第八大生产国。在我国,中石油、中石化及中海油旗下都有数家大的油气田。其中,隶属于中石油的有大庆油田、长庆油田、延长油田、新疆油田、辽河油田、吉林油田及塔里木油田等;隶属于中石化的有胜利油田、中原油田及河南油田等;隶属于中海油的有渤海油田。

即便如此,在强大需求的影响下,我国仍需要大量进口原油,来填补国内需求缺口。随着我国原油进口量的攀升,及美国进口量的下降,我国已经在某些月份当中超过美国,成为全球原油最大的进口国。自2001年以来,我国原油进口依赖度逐年攀升,截至2017年5月,国内原油进口依赖度逼近70%。

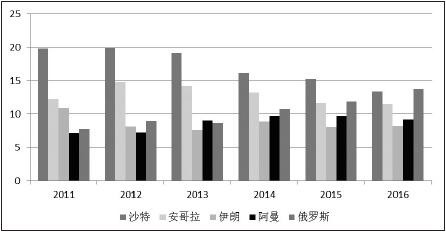

另外,从我国原油进口来源地来看,截至2016年年底,俄罗斯已经超过沙特成为我国原油最大的来源地,其次是安哥拉、阿曼、伊朗等,来自于五个国家的合计进口量占比近56%。从下图可以看出,我国从沙特进口的原油占总进口量的比重出现了明显下滑,占比由往年的近20%下滑至15%以下。与此同时,来自于俄罗斯的原油进口占比出现了明显的上升趋势,比重已经超过沙特。

图为我国年度原油进口来源地占总进口量的比重

我国原油消费

尽管我国的原油进口量连年攀升,并由此可以判断出国内需求的旺盛,但是,自2010年之后,我国的原油表观需求增速开始走低,这也与我国经济增速下滑趋势相吻合。截至2017年5月,表观消费增速年化率为5.6%,与2016年的5.5%基本持平。

我国原油表观需求量增速下滑的主要原因是经济增速的放缓,特别是反映工业活动的柴油产量出现了明显的放缓迹象。同样,在2010年触及高点之后,国内柴油产量增速连年下降,2016年更是出现同比下滑的趋势。并且,从截至今年4月的数据来看,仍是同比负增长。与此同时,由于国内乘用车市场趋于饱和,汽油产量增速也出现下行趋势,从而促使我国整个原油加工量增速的下滑。

我国原油进出口权

我国原油进口实行国营贸易管理,同时允许一定数量的非国营贸易进口。出口实行国营贸易和出口配额管理。

我国原油贸易分为国营贸易和非国营贸易。其中,国营贸易进口实行自动进口许可证管理,没有数量限制,由具有国营贸易进口经营权的企业,申领自动进口许可证,组织进口。具有原油贸易进口经营权的国有企业有:中国中化集团公司、中国国际石油化工联合有限责任公司(中国石化集团控股)、中国联合石油有限责任公司(中国石油集团控股)、珠海振戎公司及中海油。拥有原油出口经营权的国有企业有:中国中化集团公司、中国国际石油化工联合有限责任公司、中国联合石油有限责任公司。

商务部2017年6月14日的文件显示,其向32家企业批准了第二批次2292万吨的原油进口配额,加上第一批的数量,2017年已发放配额总计为9173万吨,高于2016年的8760万吨,大幅高于2015年的3760万吨,连续两年无进口业绩的企业不再安排允许量。

责任编辑:庄婷婷

- 中国女学生在泰国芭提雅遭劫被打晕受伤 被抢财物价值约3万泰铢2017-07-24

- 破纪录!李昊桐创大满贯最好成绩 此前仅3人获得2017-07-24

- 我国三家互联网企业入围世界500强 数量与美国持平2017-07-24

- 库里成都吃火锅驾轻就熟 被变脸绝技吓得尖叫连连2017-07-24

- 报告称2016年德国买房租房价格均上涨1.8% 中国买家数量增加2017-07-24

- 切尔西再次就球员肯尼迪辱华事件道歉:已严厉处罚并诚恳地致歉2017-07-24

- 蔡英文欲摆脱“一中”的战略败象已毕现2017-07-24

- 韩媒:2016年韩国人赴海外旅游对中国投诉最多 日本排第二2017-07-21

- 中印边境的局势紧张 印度掀起“抵制中国货”浪潮2017-07-21

- 中国建筑上半年新签合同额11955亿元同比增逾3成2017-07-20

-

韩国特检组对尹锡悦等24人提起诉讼

|2025-12-15 11:24 -

塔吊距楼18米、安全出口减半……中央安全生产考核巡查组明察暗访细节披露

|2025-12-15 16:37 -

美国特使称美乌柏林会谈取得“重大进展”

|2025-12-15 11:24

- 最新金融观察 频道推荐

-

塑料钞票能否取代纸币 现金或将成“明日黄花2017-07-24

- 进入图片频道最新图文

- 进入视频频道最新视频

已有0人发表了评论