中国央行:4月开展中期借贷便利操作共4955亿元人民币,六个月期为1280亿元人民币,一年期为3675亿元人民币。4月末中期借贷便利(MLF)余额为41083亿元人民币,3月末余额为40643亿元人民币。

【央行动态】中国央行今天不开展公开市场操作

上月末临近日终财政支出力度加大,目前银行体系流动性总量处于适中水平,5月2日不开展公开市场操作。央行公开市场今日将有700亿逆回购到期。

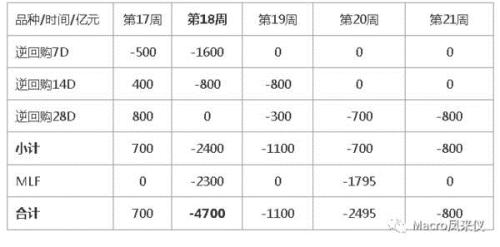

逆回购周二到期700亿元,周三到期600亿,周四到期500亿,周五到期600亿。周三有2300亿元MLF到期。本周将有4700亿逆回购加MLF到期。

【资金动态】五一节后首周就见钱荒 金融监管将集中落地

节后继续资金荒! 五一假期过后,第一周就有近5000亿元资金缺口袭来,整个5月份有9000亿元以上资金到期。

如果央行继续保持4月份的公开投放节奏,后期面临的流动性压力不容忽视。而且随着二季度成为金融监管政策集中落地窗口期, 资金面持续紧张的态势难以放缓。

金融去杠杆导致无风险利率上升和风险偏好下降,现在到处是资产,不论股票还是商品,抑或是债券,都存在加速下滑的迹象,资金荒已经走在路上。

如果考虑到上市公司财务费用对应银行间资金利率的跟随效应,高负债的上市公司还债压力将持续上升,而且当前未解押股权质押总市值达到4.54万亿,资金紧还债压力大,股市面临掣肘压力可想而知。

1、5月到期资金9095亿

五一节后,第一周到期量较大,总额达到4700亿元,主要原因是有2300亿MLF到期。

统计显示,5月份内的4周资金分别将到期4700亿、1100亿、2495亿以及800亿元。5月整个月份有9095亿元资金到期。

我们回顾一下4月份央行的公开操作情况,4月份共进行公开市场操作投放8800亿,回笼6700亿,实现净投放1400亿。而3月份则累计净回笼6000亿元。

其中,央行在3月底至4月初期间,累计连续13日未进行公开市场操作投放资金,在近年来较为罕见,表明了央行维持稳健中性货币政策的决心。

如果5月份央行延续4月份的风格,继续保持当前公开投放节奏,后期面临的流动性压力不容忽视。而且随着二季度成为金融监管政策集中落地窗口期,资金面持续紧张的态势难以放缓。

2、Shibor承压,各种利率高启

五一劳动节前一周,尽管为净投放资金,但是Shibor隔夜、1周、2周和1个月仍然全线上涨,周五收盘环比分别上涨20.27BP、10.99BP、7.48BP和1.42BP;DR001和DR007分别环比上升21.04Bp和37.23Bp.

自4月13日以来,每天早上开盘,资金面都呈现偏紧张的状态,一般到下午尾盘,资金面才会稍有放松,机构的资金需求才会慢慢得到满足。

4月中旬以来,Shibor持续走高,隔夜拆借利率从4月12日的2.3857%直线上升至4月28日的2.8190%,创2015年4月3日以来新高。国债逆回购利率也持续上扬,4月27日,国债逆回购利率一度飙至12%。

在资金面偏紧,货币市场利率走高的情况下,银行的同业负债成本也有较明显的上升。

近期银行的同业存单发行利率再度回升,1个月AAA同业存单的发行利率回升到4.0%以上的水平,3个月和6个月AAA同业存单的发行利率回升到了4.5%附近,虽然比3月下旬的水平略低,但仍处于年内高位。

与此同时,新发城投债、信用债利率跳升。4月中旬以来,各类别城投债一二级市场几乎全线上涨,从到期平均利率看,以7年期AA级城投债为例,近10日上涨20个BP。从2016年底开始,信用债一直保持上行趋势,城投债与信用债趋势保持一致,至今已累计上涨100-200个BP.

从4月下半月以来新发行的信用债品种来看,有多达22只债券发行利率在6.50%以上(含6.50%)。其中,发行利率在7%以上的债券数量,也达到了7只。

利率的高企,已经让一些发行计划陆续取消。资料显示,近几个交易日,先后有万科、金地、新兴铸管(行情000778,买入)等发行人的中票、短融取消了债券发行。

3、委外的赎回还未结束

假期当中,不少银行出面否认了赎回委外资金,但是随着二三季度委外资金到期,不续作的压力陡增,一些此前银行变相通过“委外”流向股市的钱被迫撤回。

“现在赎回的,基本都是亏损的,有提前赎回条款的。”国内一家保险系大型基金公司负责人表示,随着监管收紧,今年下半年大规模到期后,“不续作潮”会爆发。据西南证券(行情600369,买入)估计,截至2016年末委外资金余额在3.7万亿元左右。

“去年委外量大,到期不再续作,以及委外机构做出一定调整。”一位券商人士认为,随着“委外”赎回,一些此前银行变相通过“委外”流向股市的钱被迫撤回。而且大部分委外资金带有杠杆,对于场内资金的影响其实并不小。

当前市场普遍将银行购买的非银理财称为“委外”,而严格意义上,可以提前赎回的“委外”是指为单一资金定制的资管计划或者基金专户,因其定制化,故多有提前赎回条款。而一对多的集合资产管理计划一般不可提前赎回,但当前监管环境下,到期不续作的概率很大。

由于监管对于金融去杠杆的态度坚决,银行体系缩表将持续进行,资金面短期内还难言改观。根据中诚信研究院的数据测算,为达到MPA考核的标准,多数银行都将选择缩表。

4、资金紧还债压力大,股市面临掣肘

资金面的持续偏紧,让A股在4月份遭遇了年内最大月度跌幅,上证指数从4月10日开始的第二周下跌了1.23%,第三周下跌了2.25%,第四周下跌了0.58%。

资金面的紧张,让债务高企的上市公司还债压力明显上升。统计显示,上市公司2016年总体负债水平同比上升,其中,有253家公司资产负债率超过70%警戒线,包括不少ST公司和问题公司。

股权质押风险也随之上升。按照现价来算,当前未解押股权质押总市值为4.54万亿,其中主板2.32万亿,中小板1.51万亿,创业板0.71万亿,按照0.5、0.4、0.3的质押融资率以及质押起始日前30个交易日平均股价折算,以上三个板块分别融资 1.22万亿、0.63万亿、0.24万亿。

天风证券分析师徐彪认为:

一季度企业利润收入双双上升,但是经营活动现金流占收入的-3.93%,创下近10年来的最低水平,说明企业将赚来的钱都支付了财务费用,企业手里并没有钱。这对于股票市场来说,是一个坏消息。因为一旦刨除财务费用变动对于企业利润的影响,则上证估值在2016年几乎没有企稳。

从历史数据来看,财务费用的同比增速往往滞后与银行间利率(或者说是广谱利率)大约1-2个季度左右。银行间利率从去年4季度开始确立上行的趋势,从目前经济增长的腾挪空间来看,金融去杠杆大概率要继续推进,而相应的利率水平也是易涨难跌,所以对于财务费用的增速来说,一季度向上的拐点已经确立,今年应该会继续上行并维持在较高水平。

今年一季度由于PPI大幅上行推动了盈利和收入的提升,掩盖了财务费用的大幅回升,但往前看,随着价格因素的消退,财务费用对于企业盈利的掣肘将逐渐体现出来。

5、是不是配置机会

面对资金面的持续偏紧,而且监管趋严背景下市场谨慎情绪浓重。但是市场研究人士也坚信央行会选择坚定出手,缓解资金压力。甚至资金利率的冲高反而带来了更好的配置和交易机会。当然不同资产类别也应该有不同的分配策略。

债券市场主题:吸收筹码

中金公司报告:二季度仍是债券投资者吸收筹码的较好阶段,收益率的冲高反而带来了更好的配置和交易机会。

今年CPI全年都比较低,传统的存贷款利率难以上调,这会某种程度给利率的上升封了一个顶。目前债券收益已经十分逼近贷款利率甚至超过贷款利率,其性价比已经明显高于贷款和非标资产。一旦债券和同业杠杆去化,社融增量放缓,那么后续监管机构的态度也会有所转变,货币政策可能会重新考虑边际上进行放松。

中信证券:利率的顶仍然不变

“严监管”背后是“守底线”,回顾历史政策信号往往具有两面性,保证政策连续性的同时及时维稳市场。监管从严是不可扭转的趋势,但在严监管的过程中也为市场金融机构留出了应对时间和空间,而央行公开市场操作保持量价平稳,货币政策未趋紧迹象,利率的顶仍然不变。

股票市场:盘整抱团取暖

中投证券:A股市场已经回到今年1月低位区间,短期存在一定支撑力度,有望企稳反弹。但市场同时也仌处在受多根均线压制的局面,反弹空间上阻力重重,市场短期内可能呈低位窄幅震荡格局,通过盘整走势逐步消化上行阻力。

商品市场:继续做空

广发证券:商品下跌仍将继续

2016年12月份大宗商品价格在本轮已经触顶,从经验规律来看,这一触顶同比回落4个月大概率不是终结,再次触底的可能会发生在2018年初。

责任编辑:庄婷婷

- 央行周四进行1000亿逆回购操作 连续三日净投放2017-04-20

- 央行:合理控制房贷比 福州房价会降吗2017-03-24

- 央行谈理财产品市场乱象:投机性过强 多层嵌套2017-03-10

- 央行两会谈经济热点 回应人民币汇率大幅波动2017-03-10

- 传央行计划采取更严格MPA资本充足率评估标准2017-03-09

- 央行徐忠:很多官员对供给侧改革打左灯往右转2017-03-01

- 央行定向降准考核例行公事 新设缓冲垫减少补缴准冲击2017-02-22

- 时隔六日央行重启逆回购 巨量资金本周集中到期2017-02-13

- 央行约谈三家比特币交易所 怎么看比特币列入监管?2017-02-09

- 央行意外上调逆回购利率 市场争议货币政策转紧2017-02-04

- 最新银行新闻 频道推荐

-

各家银行推出个人信用贷款 随借随还功能利息2017-05-02

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论