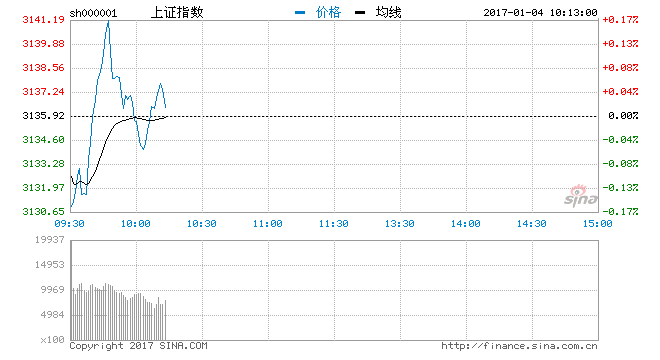

1月4日消息,周三,两市小幅低开,截至开盘,沪指报3133.79点,跌0.07%,创业板报1963.02点,跌0.01%。盘面上,高送转等领涨。

消息面上,1、习近平要求严防严管严控食品安全风险,李克强要求大力实施食品安全战略;2、保监会:财险公司不得开发承保投机风险产品;3、中国12月MLF净投放量达7215亿元人民币,月底余额3.46万亿元,两者均创纪录新高;4、中铁总混改“胎动”试点已在酝酿中;5、个人购汇监管变局,蚂蚁搬家式逃汇将按金额30%重罚;6、两部委对钢铁行业实行更加严格的差别电价政策;7、发改委批复31省盐改方案:2017年完成盐业监管和公司分离;8、年报预披露第一股北特科技今日复牌,拟每10股转增15股;9、美股收高道指攀升近120点,欧洲STOXX 600指数较去年2月低点涨逾20%,进入“牛市”;10、美元指数升至14年新高,黄金收涨近1%创三周新高,美油大跌2.6%创两周新低,天然气重挫近11%。

新股申购:江龙船艇申购代码300589,申购价格6.34元;新雷能申购代码300593,申购价格6.53元;华立股份申购代码732038,申购价格23.26元。

市场观点

海通证券指出,回顾历史,除了政策收紧的年份,多数有“春季行情”,只是节奏上早晚的差异,因为年初基本面数据少、政策面亮点多,风险偏好整体较高。虽然短期休整仍需时间,春节前后的“春季行情”仍可期待,届时保险投资监管从严和资金面偏紧消化完、特朗普政策明朗,国内政策密集望助力行情。投资者可以关注国企改革、“一带一路”及油气链,真成长等一季报品种。

国金证券指出,后续聚焦本周五美国非农数据以及特朗普1月20日总统就职。考虑到机构投资者大多完成年终考核任务,继续高频率交易的意愿度下降。而且随着“春节”的临近,各大机构投资者大多忙于年终总结,预计“春节”之前A股交投清淡,市场赚钱效应不会明显。建议1月市场投资策略上以防御为主,预计A股市场企稳的时间窗口或在2017年“春节”前后。

广发证券认为,1月份或将形成新的“看长做短”投资主线,建议关注“涨价+改革”两条主线。第一条是“涨价主线”,虽然目前市场对需求复苏的持续性存在争议,但是从历史经验来看价格的波动往往滞后于需求,因此即使到了二季度需求复苏被证伪,价格也有可能继续上涨,“涨价”的故事应该能在今年上半年持续,建议关注有色、油气和化工行业。第二条是“改革主线”,近期中央和地方的国企改革都有加速迹象,与改革相关的投资主题往往都是讲的长期逻辑,因此也有望成为“看长做短”的投资主线,建议关注混改主题、土地流转主题、生物育种主题。

国金证券指出,预计“春节”之前A股交投清淡,结构性主线在“改革”与“通胀”。一方面,步入1月,随着“农业结构性供给侧改革”贯彻落实,农业细分领域机会主要集中在种业粮食、农垦、土地流转、农业现代化等四方面,存在主题性交易机会。另一方面,市场对“混改”的热情被点燃,后期“宏改”有望成为市场反复聚焦的领域。此外,通胀方面,2017年上游涨价压力将传导到下游消费端,通胀从预期变为现实。2017年通胀料逐季回升,相应消费类(“白酒、农产品、零售”)估值也将提升。

责任编辑:庄婷婷

- 开盘:三大股指全线高开 沪指涨0.14%两桶油活跃2016-12-21

- 三大股指集体低开 沪指跌0.14%券商继续回调2016-11-21

- 收盘分析丨三大股指午后小幅跳水 煤炭板块冲高2016-11-04

- 最新证券新闻 频道推荐

-

收盘:两市震荡走高 沪指涨0.73%板块普涨2017-01-05

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论