8月22日, 碧桂园控股有限公司(02007.HK)在港发布2019年中报。报告期内,碧桂园共实现归属公司股东权益的合同销售金额约人民币2819.5亿元,归属公司股东权益的合同销售面积约3129万平方米。根据第三方机构统计,权益合同销售金额和全口径销售金额均保持行业领先。

报告期内,公司实现总收入2020.1亿元,净利润230.6亿元,同比增长分别为53.2%和41.3%。股东应占净利润约为156.4亿元,同比增长20.8%;股东应占核心净利润达159.8亿元,同比增长23.4%。

值得注意的是,今年7月碧桂园以573.087亿美元的营收位列《财富》2019年世界500强榜单第177位,较2018年上升176位次,首次进入前200强,成为榜单中排名跃升最快的企业。

2019年上半年,房地产政策维持调控高压态势,国家统计局数据显示,今年1-6月商品房销售额增速同比回落0.5个百分点。行业下行背景下,碧桂园的营收和利润均实现大幅增长,净经营性现金流持续为正,且净借贷比率持续远低于行业平均水平,可谓是交出了一份“抢眼”的成绩单。

分析认为,各项优良指标的达成,一方面得益于其前两年高增的销售业绩陆续进入结转周期,另一方面则反映了企业持续有效提升的经营管控能力。在复杂变化的环境下,通过强大的内控管理维持财务稳健,公司良好的发展态势进一步凸显。

营收同比增长超过五成 盈利能力持续强劲

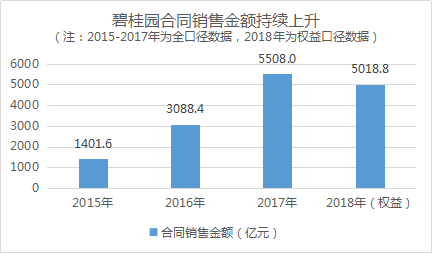

近五年里,即使是在市场调整承压期,碧桂园销售规模均取得可观的增长。2015年全口径合同销售金额1401.6亿元,2016年突破3000亿元,2017年攀升至5508亿元,跃居行业第一。2018年,碧桂园权益口径合同销售金额同比增长31.25%至5018.8亿元,维持行业领先地位。

(数据来源:企业公告)

自2018年7月起,碧桂园仅公布权益销售数据,不再公布全口径销售数据。此次中报披露,2019年上半年碧桂园共实现归属公司股东权益的合同销售金额约人民币2819.5亿元,继续保持行业龙头地位。同时,公司营收亦表现不俗,今年上半年碧桂园共实现总收入约为2020.1亿元,同比大增53.2%。

碧桂园集团总裁莫斌8月22日在中期业绩发布会上说:“我们是以销定产,合理调节可售资源的投放”。业务规模、营收双增长,加上不断增强的运营能力,碧桂园整体盈利能力持续保持强劲。上半年公司毛利润同比增长【56.9】%至【548.6】亿元;净利润同比增长【41.3】%至【230.6】亿元。

市场进入下行期,行业竞争加剧,马太效应凸显。据克尔瑞统计,2019年1-5月TOP100房企累计操盘销售金额集中度高达67.42%;Top10和Top20房企销售金额集中度增幅较高,都在2个百分点以上。特别是宏观政策进一步收紧以来,规模越大的房企在融资、土储、操盘和运营上的优势愈加明显,头部房企业绩增长幅度稳中向上,而中小房企进入千亿梯级的难度在不断加大。在此背景下,规模上具备领先优势的碧桂园交出一份出色的成绩单,强者恒强的趋势得到进一步佐证。

截至2019年6月30日,碧桂园业务分布于中国内地31个省份、279个市、1235个县(区),项目总数达2381个,实现了中国内地所有省份全覆盖。

权益销售回款率 财务持续保持稳健

在不断发展变化的市场环境中,健康的财务状况对卓越房企实现基业长青至关重要。碧桂园在行业内一直保持较高的回款率。2019年上半年期内取得房地产权益销售现金回笼约2659.4亿元,权益销售回款率高达94.3%,资金回笼表现强劲。

现金的稳定回流,为公司净经营性现金流持续为正提供了保障。自2016以来,在行业资金面持续收紧的背景下,碧桂园2017年以来第三次连续在年中实现正的净经营性现金流,显示了出色的财务掌控能力。

现金流可谓是房企的“粮道”。资金充足流畅,经营或投资活动方能可攻可守,财务上超强的内控力让碧桂园多了一份从容。截至2019年6月底,碧桂园可动用现金余额约2228.4亿元,占总资产比例为12.8%,另有约3133亿元的银行授信额度尚未使用,是行业内为数不多的兼顾了规模增长和负债管控的企业之一。

尽管业务规模持续扩大,碧桂园的杠杆率却没有大幅提升。自上市以来,碧桂园已连续12年净借贷比率保持在70%以下,2019年中报显示,公司净借贷比率为58.5%,同比下降5个百分点,远低于行业平均水平。Wind数据显示,2018年A股30家样本房企平均净借贷比率达148.16%,H股30家样本房企平均净借贷比率达115.32%。

此外,上半年碧桂园总债务覆盖EBITDA倍数为3.5倍,同比下降1.2倍;EBITDA1覆盖利息倍数为4.4倍,同比提升0.4倍,反映公司财务稳健性进一步增强。

2019年上半年,虽然融资环境维持收紧,但碧桂园凭借较高的信用评级,依然获得较低的融资成本。据克而瑞地产研究统计的数据显示,受制于境内外融资环境收紧,2019年上半年房企债券融资成本为7.25%,较2018年年末上升了0.77个百分点。相较之下,8月13日,碧桂园发行的22.1亿元公司债券,票面利率仅5.14%。

手握充足现金、持续为正的经营现金流净额,加上对债务红线的严格把控,碧桂园成为为数不多兼顾规模增长和负债管控的房企之一。同时,健康的财务资金状况下,强大的融资能力和多样化的融资渠道为企业未来发展奠定了坚实的基础。

派息持续增长 土储布局广泛 获多家机构看好

中报显示,2019年上半年,碧桂园股东应占净利润、股东应占核心净利润分别为156.4亿元、159.8亿元,同比分别增长20.8%、23.4%。利润增长的同时,碧桂园继续向股东提供稳定丰厚的派息。继2018年全年派息总额达106亿元之后,2019年中期碧桂园继续派发每股22.87分,每股派息同比增长23.5%,半年派息总额占核心净利润总额31%。数据显示,2019年上半年碧桂园基本每股盈利0.73元,同比增长约21.7%。

巴菲特曾说,如果只能用一个指标来评判公司好坏的话,那这个指标就是ROE(净资产收益率)。分析人士认为,碧桂园擅长通过提升经营管控来提高存货周转率,进而提升资产回报率。亿翰数据显示,碧桂园近两个财年的ROE均高于20%,2017年、2018年ROE分别为31.82%和33.47%。其中2018年碧桂园ROE位居世界500强上榜房企首位。

(数据来源:亿翰智库)

中报还披露,碧桂园当前土地储备丰富且布局合理。截至6月30日,国内已获取的权益可售资源约1.76万亿元,另有潜在的可售权益资源约1.025万亿元,可满足该司未来三到四年的销售量。值得注意的是,碧桂园多数货值分布符合人口流动趋势。截至2019年6月底,公司98%权益可售资源位于常驻人口50万以上的区域;94%位于人口流入区域;75%位于长三角、珠三角等五大城市群。

丰富且不断优化的土储结构,成为碧桂园未来业绩持续稳定发展的有力支撑。截至2019年6月30日,公司录得不含增值税的已售未结收入达7352亿元,鉴于预收款将持续释放, 碧桂园未来收入仍有较大的增长空间。

自2017年入选香港恒生指数成份股、成功晋升港股市场蓝筹股之后,今年6月,碧桂园(HK 02007)被正式纳入香港恒生中国企业指数成份股。

据悉,恒生指数一直被视为反映香港股票市场表现最重要的指标,其成份股包括市值最大及流动性最高的香港联合交易所主板上市的公司。恒生中国企业指数主要用以量度以H股形式在香港上市的中国企业的表现情况。这表明碧桂园(HK 02007)受到资本市场高度认可。

目前,碧桂园还获得摩根大通、高盛、野村、中金等多家国际投行看好,并被给予“买入”评级。 其中,国际权威评级机构惠誉给予投资级的BBB-企业信用评级,标普及穆迪也分别给予碧桂园BB+及Ba1评级,评级展望均为稳定。

碧桂园集团总裁莫斌表示:“希望公司更进一步的提升竞争力,在平稳健康持续发展的市场上,获得更大发展空间。我们将稳健经营,继续行稳致远,尽最大努力为社会和资本市场持续、长久地创造价值。”

责任编辑:黄仙妹

- 世界500强最新排名提升176位 碧桂园开启多元化发展蓝图2019-07-24

- 碧桂园成上升最快世界500强公司:地产巨擘布局高科技2019-07-23

- 碧桂园机器人业务最新进展:8款建筑机器人进入现场测试2019-05-28

- 碧桂园以健康关怀提升38万工人免费体检2019-05-13

- 力推消费扶贫搭建公益理念共同体 碧桂园14县扶贫新尝试2018-10-18

- 聚焦国家扶贫日 民企参与精准扶贫如何落到实处?2018-10-18

- 碧桂园进军智能制造领域,首项目广东机器人谷签约落地2018-09-10

- 碧桂园9000亿负债是真的吗?碧桂园负债多少安全事故因为缺钱吗?2018-08-05

- 彭志斌:碧桂园1122名博士在职 选拔率26:12018-08-03

- 《财富》世界500强碧桂园排名跃升114位 成全球上升最快企业之一2018-07-20

-

韩国特检组对尹锡悦等24人提起诉讼

|2025-12-15 11:24 -

塔吊距楼18米、安全出口减半……中央安全生产考核巡查组明察暗访细节披露

|2025-12-15 16:37 -

美国特使称美乌柏林会谈取得“重大进展”

|2025-12-15 11:24

- 最新福州新闻 频道推荐

-

全心全意服务人民 户籍民警王威念好“三句经2019-08-23

- 进入图片频道最新图文

- 进入视频频道最新视频

已有0人发表了评论