原标题:小微企业普惠政策昨落地 逾10亿减税大礼包来了!

▲首个申报日享受优惠的厦门某眼镜有限公司。 (图/肖雨摄)

海峡网讯(文/厦门日报记者陈泥、通讯员肖雨)为贯彻落实党中央、国务院关于减税降费决策部署和财政部、税务总局具体要求,根据省政府通知精神,厦门市财政局、市税务局昨日联合发文,明确全市增值税小规模纳税人包括资源税、城市维护建设费在内的6个地方税种,以及两个附加税费,按国家最高幅度50%享受地方税费减免政策。

据税务部门测算,增值税、企业所得税等一揽子小微企业普惠政策落地后,我市小微企业2019年预计可享税收优惠超10亿元,进一步激发实体经济新活力,助推厦门高质量发展。

“六税两费”

厦门执行50%

最高减幅

根据国家授权,省级政府可在50%幅度以内减征本省6项地方税和两个附加,具体包括:资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。这次厦门依据福建省出台的优惠政策,同步按50%国家规定幅度“顶格”优惠执行,执行期为2019年1月1日至2021年12月31日。

据统计,我市6项地方税和两个附加减征政策,将惠及全市26.75万户增值税小规模纳税人,预计2019年可减免地方税费9.4亿元,使全市增值税小规模纳税人税负明显降低,进一步扶持中小企业的发展,对实现我市经济高质量发展具有重要意义。

普惠性降税

厦企预计

一年减税超10亿

据介绍,此次小微企业普惠性税收减免政策,突出普惠性实质性降税的特点,优惠面广,力度很大。通过放宽标准,提高增值税小规模纳税人免税标准,增加小型微利企业和投资初创科技企业优惠范围,地方税费按50%减征等,一揽子减税政策将惠及我市大部分企业,我市企业预计2019年减税超10亿元。

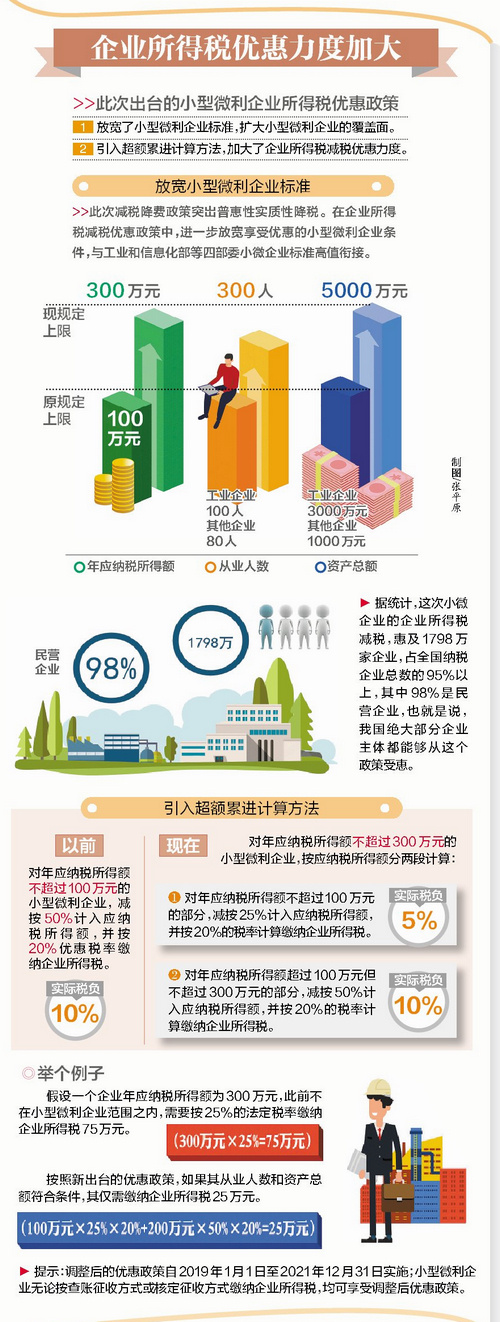

除了6项地方税和两个附加减按50%征收以外,这一轮小微企业普惠政策还包括:增值税小规模纳税人免税标准由月销售额3万元提高至10万元;企业所得税小型微利企业的标准,将年应税所得额由原来的不超过100万元,提高至不超过300万元。同时,从业人数和资产总额标准也从工业企业100人(其他企业80人)和工业企业3000万元(其他企业1000万元),提高至300人和5000万元。

在降低小微企业实际税负的同时,普惠新政还引入超额累进计税办法,小微企业年应税所得不超过100万元、100万元到300万元的部分,实际税负分别降至5%和10%,年应纳税所得不超过300万的企业税负降低50%以上。

聚焦

小规模纳税人

免征增值税政策四大变化

《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年4号)的出台,更多的小微企业享受到免征增值税优惠。这次的新政较旧政策有啥变化呢?

变化1

月销售额由3万提高到10万元,可享受优惠的小微企业更多了

原政策:免征增值税的小规模纳税人月销售额的条件为月销售额不超过3万元(按季纳税9万元)。

新政策:月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的小规模纳税人,免征增值税。

变化2

享受方式由分别享受变为合计享受

原政策:增值税小规模纳税人销售货物或者加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,可分别享受小微企业暂免征收增值税优惠政策。

新政策:增值税小规模纳税人发生增值税应税销售行为(包括销售货物、劳务、服务、无形资产和不动产),合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

变化3

销售额判定由差额前到差额后,更多差额征收纳税人可享受优惠

原政策:以差额前的销售额确定是否可以享受3万元(按季纳税9万元)以下免征增值税政策。

新政策:以差额后的销售额确定是否可以享受合计月销售额未超过10万元(季度销售额未超过30万元)免征增值税政策。

变化4

一般纳税人转登记为小规模纳税人政策延期

原政策:按照《中华人民共和国增值税暂行条例实施细则》第二十八条规定已登记为增值税一般纳税人的单位和个人,规定的销售额不超过500万元,在2018年12月31日前,可转登记为小规模纳税人。

新政策:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

解读

纳税人领取减税降费红包将享受哪些便利?

减税降费政策的落地离不开便利高效的征管服务保障。税务部门从最大限度便利纳税人的角度出发,采取了一系列简化申报流程、提高办税效率的举措,力求以更多的办税便利促进纳税人更好享受政策红利,主要体现为:

——该选择的可以选择。比如,在增值税方面,针对部分小规模纳税人可能有些月份销售额超过10万元,但按季计算可能未超过30万元的情况,允许纳税人在一个会计年度内根据自身实际在选择按月或按季申报纳税方式上变更1次。

——该延续的可以延续。比如,在增值税方面,对已经使用增值税发票管理系统开具普通发票的小规模纳税人,在免税标准提高后,依然可以使用现有税控设备继续开票,不需要办理缴销手续。

——该抵减的可以抵减。比如,在地方税减征方面,考虑到各地出台政策的时间不一,且可追溯至1月1日起实施,对符合条件的纳税人未及时申报享受减征优惠的,可申请退税或抵减以后纳税期的应纳税款。

责任编辑:黄仙妹

- 3411亿元!一季度全国减税“成绩单”出炉2019-04-24

- 税务总局:今年一季度全国累计新增减税3411亿元2019-04-23

- 一季度全国税收增幅同比回落 减税降费惠及千万企业2019-04-17

- 福建250万人受惠个税附加扣除 96%企业享小微企业税费减免2019-04-11

- 福建省小微企业低压接入电网 容量标准提升2019-04-04

- 减税“硬菜”起锅确保落实到位 厦企畅享减负红利2019-04-03

- 减税大餐端上桌 算算你能省下多少钱?2019-04-02

- 增值税减税新政今起落地 超万亿元减税谁最受益2019-04-02

- 4月大征期首日 福州小微企业喜获减税降费“红包”2019-04-02

- 增值税税率下调打开降价空间 将释放消费潜能2019-03-20

- 最新厦门新闻 频道推荐

-

渔博会成功举办 积极搭建对外招商引资服务对2019-04-24

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论