问题平台超四成,理财诈骗案件爆料频频

据工信部2016年8月发布的信息,据不完全统计,截至2016年6月底,全国累计问题网贷平台1778家,约占全国此类机构总数的43.1%。工信部在其官方微博中曾公开表示,近几年网贷行业规模增长势头过快,风险乱相时有发生。

2016年8月,银监会会同工信部、公安部、国家互联网信息办公室等部门研究起草了《网络借贷信息中介机构业务活动管理暂行办法》(以下称为“网贷机构管理办法”),督促网贷行业整改并加强监管。在此背景下,仍然不断有平台出事。

据重案组37号了解,2月6日,就在安禾财富被朝阳警方立案侦查的3天前,北京创利投网络科技有限公司亦被朝阳警方以涉嫌非法吸收公众存款立案。

1月9日晚间,创利投官方微信公众号发布题为《创利投跑路了》的文章,称平台负责人跑路,同时公布了老板的身份证、手机、微信等个人信息,恳请投资人们报警。

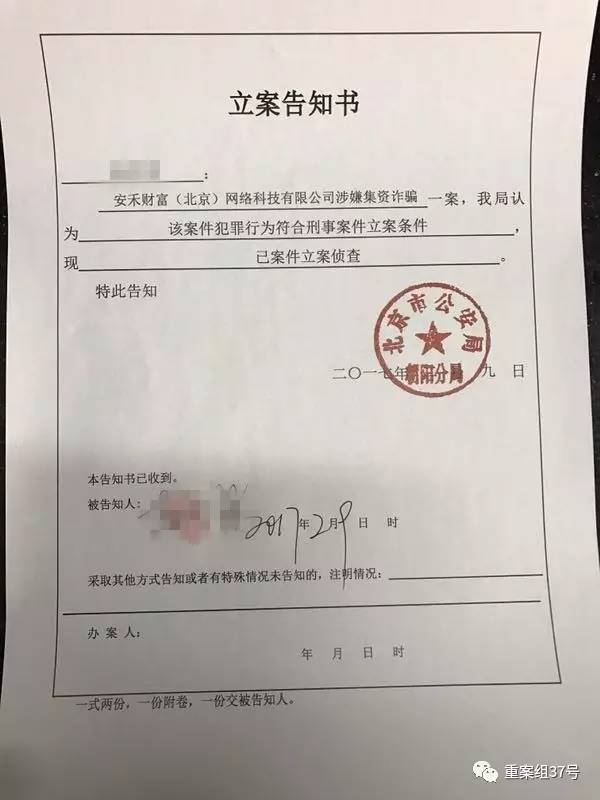

2月9日,理财团维权代表从朝阳警方处拿到了针对安和财富的立案告知书

网贷之家网站联合创始人石鹏峰告诉重案组37号,当前退出的网贷平台中可以分为良性退出(停业、转型)和恶性退出(老板跑路、提现困难、经侦立案介入等)两大类。

就恶性退出而言,又可分为三类,一类公司本来就是诈骗性质的,只是借着P2P网贷的名义,实质开展集资诈骗行为;一类则存在较为严重的违规行为,例如自设资金池、期限错配、挪用客户资金、自融资金等,导致相关风险积累扩大,直到无法承担和掩盖的程度而事发;还有公司因为经营不善,多为资产端风控不利,产生大量还款逾期,再加上运营成本过高,在一定的时间积累后平台不堪重负,从而倒下。

近年投资理财诈骗案件高发,这从重案组37号得到的新闻线索中亦可见一斑。仅从2016年下半年至今的不到8个月时间,重案组37号即收到来自全国各地的101条相关爆料,从损失的金额看,1-10万区间最多,其次为10-50万元区间。

从类别看,以线上网络理财产品为主,约占总数的76%,诈骗形式多以理财网页失效、公司老板失联跑路而造成损失。

在这其中,除了网贷平台理财,还有以邮币卡、原油、重金属等为噱头的线上炒现货平台,业务员在推销时均宣称能保证风险小、收益高,而当投资人购买产品后,发现账户无法操作,处于长期亏损状态,最终造成少则三五万,多则数十万的损失。

此外线下理财、拉人头式的传销理财也是理财受骗类爆料的重灾区,投资人往往遭遇机构跑路或洗脑造梦、收益无限期拖延等情况,最终造成财产损失。

违规操作,网贷平台角色异化成“银行”

P2P网贷行业乱相由何而来?石鹏峰分析,目前的种种问题,很多都是因为行业在发展早期存在大量偏离行业本质的现象和行为,且没有得到及时纠正,经过较长时间积累,再加上行业火爆带来的推动,使得这些年行业风险和问题已经积累较多。

中国政法大学资本金融研究院网络经济研究中心主任武长海称,P2P网贷平台的本质是个体与个体之间的借贷信息中介,而非信用中介,因此不得吸收公众存款、设立资金池、不得为出借人提供任何形式的担保。

而现在的情况是,此前行业的低准入门槛和监管的缺失,造成大量网贷平台违反上述规定,实际上是在扮演信用中介即银行的角色,而在事实上,成立银行有相当高的准入门槛,拿到牌照后还需接受相关部门严格的监管。

据媒体报道,早在2013年7月,重庆监管部门就在调研中发现,一些已经异化的P2P网贷平台,将债权包装成理财产品,通过网络和实体店向公众销售,年收益率在12%-20%之间,社会公众资金直接进入公司账户或法定代表人个人账户,P2P网贷平台由单纯的“资金供需撮合”逐步演变为吸收存款、发放贷款的机构。此外,监管部门对5家平台调查发现,其注册资本从300万元至1000万元不等,但年交易量均在8000万元以上,最多的高达5亿元。平台作为中介机构注册资本低,担保能力有限,从工商年检资产负债表来看,有2家平台存在资本金抽离情况。在随后的整顿中,5家P2P网贷平台被罚,其中一家公司被注销,另外四家被要求逐笔清退债权债务,共计4.86亿元。

2月9日下午,理财团部分投资人前往朝阳区公安分局经侦大队报案

在武长海看来,有些网贷平台的借款人信用纪录较差,“是被银行筛选剩下的对象”,其借款后的风险颇高,同时有一定比例的网贷行业从业者,并没有相关的从业经验和能力,不足以把控投资风险,导致劣币驱逐良币,行业鱼龙混杂,最终只能把风险转嫁到普通投资者身上。

他认为,2016年8月四部门发布的《网贷机构管理办法》,虽然对机构的第三方存管、项目真实性、投资限额等等方面提出了明确要求,但纸面要求如何落地,还需出台更具体的办法。

对于P2P网贷平台角色异化的风险,武长海强调,其最直接的影响是有可能给投资人带来财产上的损失,其次,也会对社会法治秩序和金融市场秩序产生的负面作用。他建议通过立法明确P2P网贷机构和从业人员的准入门槛,改善鱼龙混杂的行业现状,并采用现场检查、非现场检查等用于监管金融机构的办法和体系去监管网贷平台,“毕竟互联网金融的本质还是金融。”武长海说。

对此,作为业内观察人士的石鹏峰认为,考虑到网贷行业的复杂性,以及问题积累的时间之久、程度之严重,要将所有行业问题全部清理干净,监管层还需要有足够的耐心和智慧来深化监管措施的真正落地。

责任编辑:肖舒

- “校园贷”改头换面重登场 治理考验监管者智慧2017-07-20

- 网贷平台出售金交所产品被禁止 一刀切监管可还行2017-07-07

- 武汉一公司一夜间被搬空 老板跑路?员工被拖欠工资2017-06-06

- 从上市网贷平台财报看消费金融行业的四大难题2017-05-12

- 82名家长追讨百万学费 失联老师“现声”称没跑路2017-04-16

- 福州:经销商卷款跑路 坑了一票人 2017-02-04

- 潮邦无油烟厨房商铺跑路 客户万元货款打水漂2017-01-20

- 安徽芜湖一老人拾荒八年 替跑路老板还债18万元2017-01-13

- 电子签名将成网贷平台标配 保护用户合法权益2016-11-09

- 家具店一夜之间“被洗劫”?百万家具款被卷走!2016-10-28

- 最新国内新闻 频道推荐

-

女子网购货不对板 商家爽快退款还多退1万?2017-11-12

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论