截至2019年8月30日,上市银行2019年半年报披露完毕,6家国有大行的盈利状况备受关注。半年报显示,2019年上半年六大行净利润总共为6483亿元。其中,工行净利润最多,为1686.9亿元。其后依次为建设银行(1557.08亿元)、农业银行(1223.72亿元)、中国银行(1214.4亿元)、交通银行(427.49亿元)、邮储银行(374.22亿元)。

在这6483亿元的净利润中,利息净收入贡献了绝大部分。不过,随着利率市场化的推进,LPR对6家大银行的影响有多大?这个问题在6家银行的半年报业绩发布会上成为必答题。

“LPR影响不大,银行需要在资产端和负债端做好准备,银行更需要注意的是内部的定价能力建设。”在半年报业绩发布会上,多家银行行长均表示目前看影响不大。

LPR对银行影响不大

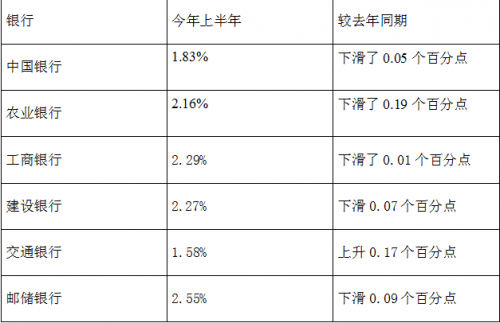

在银行的净利润中,利息净收入贡献了绝大部分。不过,与去年同期相比,今年上半年净息差呈现不断缩小趋势。

(2019年上半年6家银行的净息差)

8月20日,中国人民银行授权全国银行间同业拆借中心公布新的LPR首个报价为:1年期LPR为4.25%,5年期以上LPR为4.85%。新的LPR报价机制改革开始实施,这也是利率市场化改革的更进一步。

在利率市场化推进过程中,对银行业净息差影响如何?建设银行首席财务官许一鸣在2019年半年报业绩发布会上表示,人民银行控制社会货币流通量可以由原来的数量型真正走向价格管理,以市场方式来引导。8月20日的LPR初次定价给了一些空间,现在报的价格和实际执行的价格有一些差异,但不大,有5-6个bp的差。

按照人民银行的意图,价格会继续向下走,这也是市场的需求。对银行肯定有所影响,但因为点差非常小,所以影响应该不算太大。建行相关部门测算,今年大概有不到1个亿的利息收入影响;如果加入存量,明年量可能比今年大一些,这无疑会对利差管理和收益率水平构成一些影响,但这是市场化的结果。

许一鸣称,具体判断下半年净息差可能基本稳定,有可能在上半年的基础上再下降1-2个bp,原因在于:贷款定价再上升空间不大。下半年的存款市场流动性稍微宽一点,所以原来高息成本放缓,就使得整个利率状况保持稳定。

工商银行行长谷澍在2019年半年报业绩发布会上称,银行确实看到净息差面临一定的压力。那么新的LPR报价机制实施对工商银行的净息差也会有影响,但影响是有限的。早在2013年LPR集中报价和发布机制启动开始之时,工商银行内部就推广应用LPR定价,在这方面已经有很多实践经验。今年上半年,工商银行新发放LPR贷款占全行全部新发放贷款的48%,对工商银行来说已经非常熟悉这个机制。另外,使用LPR定价的部分,主要是个人住房贷款和一些其它的个人贷款,个人住房贷款这部分应用LPR以后利率水平会基本稳定。

“此外,LPR的形成机制是按照风险定价的原则去定价的。净息差的取决因素在于,银行的资产端和负债端的经营特点。具体来看,在资产端,需要注重结合市场利率的走势,安排好资产结构,控制好流动性风险。在负债端,需要的是通过扩展客户基础来拓展低成本的资金来源。”谷澍称。

“LPR在今年影响不大,但明年会加大利率的波动性。相比之下,银行面临更大的挑战是,银行内部的定价能力建设和账户能力的建设。”农行副行长张克秋在2019年8月30日举行的半年报业绩发布会上表示。

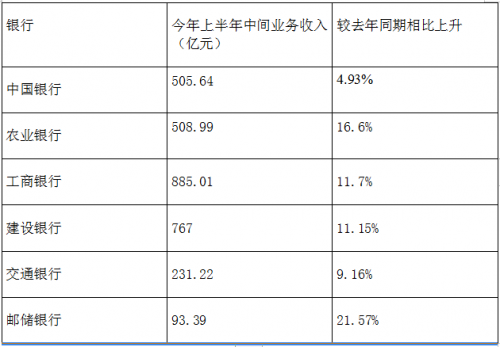

六大行中间收入多呈两位数增长

银行中间业务是指不形成表内资产或负债、创造非利息收入的业务。中间业务占比高意味着收入和业务的多元化程度高。

在6 家大型银行中,中间业务收入同比增幅最大的是邮储银行,达到21.57%;其次是农业银行,增幅为16.6%;然后依次为工商银行、建设银行。同比增幅为个位数的是交通银行和中国银行。不过,工商银行上半年中间业务收入规模最高,为885.01亿元;虽然邮储银行中间业务收入同比增速最快,但上半年中间业务收入仅为93.39亿元,规模在6家大型银行中仍然最小。

“在中收端,邮储银行将提升综合服务能力,加大中间业务发展。”邮储银行董事长张金良介绍,具体而言,将深挖5.89亿存量客户资源,对信用卡业务进行准事业部制改革,面向市场招聘专业人才;在电子支付业务方面,将抓商户二维码收单;大力发展代销基金、代销保险等代理业务;深耕债券承销、并购融资、财务顾问、资产证券化等领域,实现重点业务突破。

责任编辑:林晗枝

- 最新国内新闻 频道推荐

-

24岁武警牺牲前聊天记录曝光说了什么?龙家利2019-09-02

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论