2020年3月2日,京东发布了2019年全年和第四季度财报。财报显示,2019年,京东实现净收入5769亿元人民币,同比增长24.9%;归母净利润达到122亿元人民币,非美国通用会计准则下归母净利润107亿元人民币,同比增长211%。其中,第四季度实现营业收入1707亿元,同比增长26.6%;实现归母净利润36.33亿元,而去年同期则亏损48.05亿元。

数据让人懵,所以京东的这份成绩单到底怎么样?作为一家零售商,京东目前还面临哪些瓶颈?带你秒懂财报背后“潜台词”的虎嗅投研从“用户、收入、利润、成本”四大指标切入,为你解读四个最值得你关心的问题。

问题一、京东获取流量的能力是否有所改善?

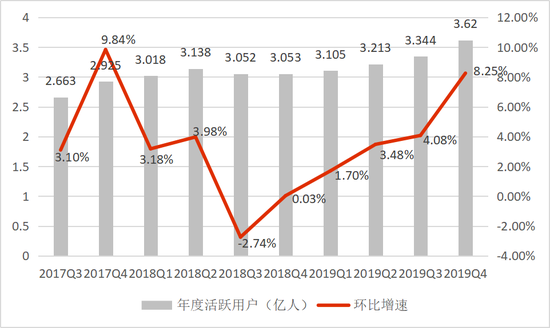

恢复用户增长,得益于下沉市场的扩张。

从2014年到2017年,京东的年活跃用户数从不到5000万大幅增长至2.925亿,用户规模迅速扩张。但京东年活跃用户在2018Q3和2018Q4增长停滞,并面临着用户流失的风险。

在2019年5月10日,京东与腾讯重新签署协议,自5月27日起腾讯将继续为京东开放微信一级、二级入口三年,提供流量支持。2019年10月31日,京东旗下社交电商平台“京喜”正式接入微信一级入口。

在一系列操作下,京东自2019Q2起逐渐恢复用户增长,2019Q4,京东年活跃用户达到3.62亿,环比增长8.3%,其增速明显高于前三季度,呈现出了快速增长态势。这主要得益于下沉用户的贡献,京东方面表示,2019Q4的新增用户中超过7成来自三至六线城市。

数据来源:公司公告

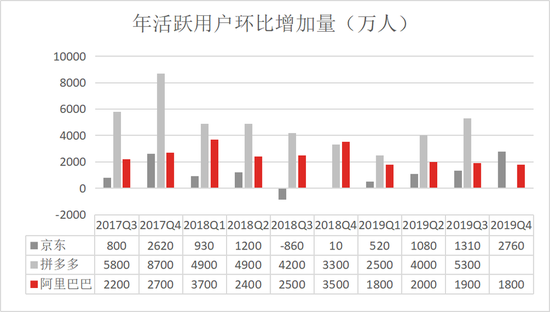

与拼多多和阿里相比,京东获取流量的能力稍显不足,但有所改善。

与阿里和拼多多对比来看,2017Q3至今,拼多多的单季增量用户在2500-5000万,阿里的单季增量用户在2000-3500万;而京东的单季增量用户仅1000万左右(截止到2019Q3),并且在2018Q3和2018Q4用户增长停滞。所以,相比阿里和拼多多,京东在流量获取能力上有所欠缺。

但在2019Q4用户环比增加2760万人,达到了2017Q3以来的高峰,并高于阿里巴巴同期的1800万,意味着京东在流量获取的能力有所改善。

数据来源:公司公告

问题二、京东的成长能力和盈利能力如何?

增速见顶,京东追求利润增长。

京东2019Q4实现营业总收入1706.84亿元,超出市场预期1667.2亿元,同比增长26.59%,相比2019Q2有所放缓,继2019年连续两个季度回升态势下发生反转。

环比增长26.58%,主要是电商“618”“双11”“双12”等特殊节日的存在,导致电商平台的业绩具有周期性规律,二季度和四季度的业绩要普遍高于年内其他季度数据。但环比增速低于2017年和2018年同期的数据,增速见顶。

数据来源:公司公告

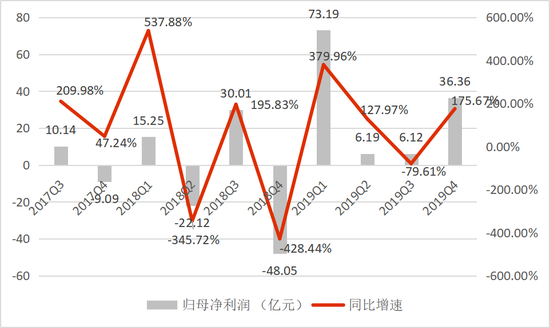

京东自2019Q1开始,已连续4个季度实现盈利。

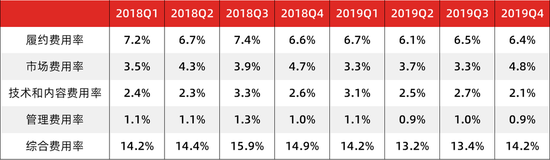

2019Q4,京东实现归母净利润36.34亿元,同比大增175.63%,一是归功于报告期内36.47亿元的非经常损益,而2018年同期的非经常损益为-39.52亿元,若剔除此部分损益,2019Q3的扣非净利润处于亏损中,为-0.13亿元,同比增长98.48%。二是得益于京东费用管控能力的提升,报告期内京东的综合费用率为14.2%,同比降低0.7个百分点。

数据来源:公司公告

问题三、京东的利润来源是什么?

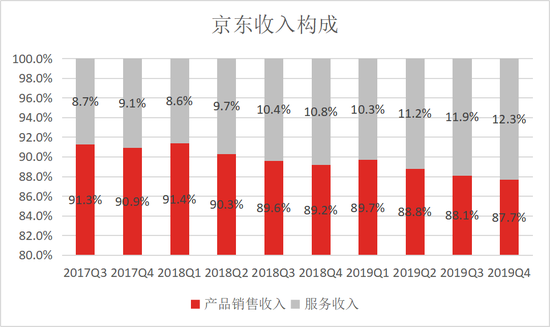

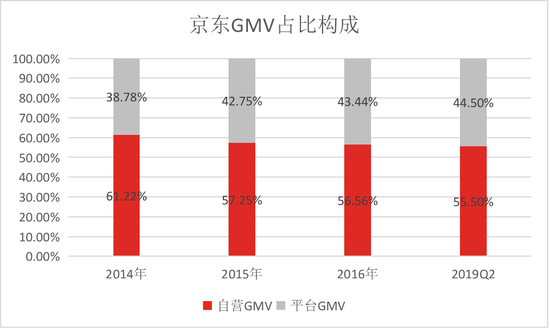

京东逐渐扩大平台业务的边界,但扩大得较为缓慢。

京东逐渐向平台业务转型,一方面是为寻求利润突破;另一方面是平台模式想象空间更高,更受资本市场青睐。但无论京东开放第三方物流还是提高第三方商家的收入比例,均是扩大自身平台业务的边界。自2017Q3起,京东的服务收入占比持续提升,在2019Q4达到了12.3%。

数据来源:公司公告

因为自营模式属于重资产模式,供应商管理能力相对较强,但前期需要较大的资金支持,所以京东的自营业务的盈利能力弱于平台化业务。平台业务收入的比重逐渐加大,开始逐渐变成京东的利润中心,京东努力实现利润突破。

然而,京东平台业务的扩张却比较缓慢,从GMV占比来看,其平台GMV占比从2014年的38.78%提升至2019Q2的44.5%,4年半的时间仅提升5.72个百分点。所以,京东要想释放更大的利润空间,需要进一步加快平台化的步伐。

数据来源:公司公告

问题四、规模效应,成本摊薄,利润率是否还有提升的可能?

从费用端看,京东2019Q4的综合费用率达到14.2%,环比增加0.8个百分点,主要是市场费用率同比增加所致,而这块费用增加主要由于“京喜”平台正式上线、物流下沉、旺季促销导致单季投入增加。

其中,京东履约费用率影响最大。京东履约费用主要由仓储,配送,客户服务和支付费用构成,其中仓储和配送费用占比最大,配送占比约6成,仓储则约占比2成半。

数据来源:公司公告

从历史数据看,京东的履约费用率处于下滑通道,在2019Q4达到了6.4%。主要是随着订单规模的持续增大,边际成本逐渐降低。

数据来源:公司公告

作为重资产运营的京东,履约费用在很大程度上影响了公司的运营成本,所以,京东物流效率高低和订单规模的大小,将影响公司盈利空间的大小。随着订单规模的持续增大,履约费用率会持续降低,将会释放更大的利润空间。

总之,京东增速见顶,开始追求利润增长,其履约费用率的控制和平台业务占比的扩大是提升利润空间的关键。

责任编辑:杨林宇

特别声明:本网登载内容出于更直观传递信息之目的。该内容版权归原作者所有,并不代表本网赞同其观点和对其真实性负责。如该内容涉及任何第三方合法权利,请及时与ts@hxnews.com联系或者请点击右侧投诉按钮,我们会及时反馈并处理完毕。

-

男子彩票中奖834万称暂不告诉孩子:拒绝儿子躺平,希望他靠自己拼搏

|2024-12-19 15:07 -

主人杀年猪 狗狗偷吃猪肉被撑死:主人很伤心,狗花了大价钱空运回来

|2024-12-19 14:58 -

爸爸用离世妈妈首饰给阿姨换金镯:我不责怪爸爸,就是替妈妈不值

|2024-12-20 10:07 -

民警突袭菜市场5分钟偷走数个手机 网友:挺好的,事教人一次就记住

|2024-12-20 16:15 -

年薪50万女子择偶标准要求千万年薪:相亲遇到“假富豪”感到失望

|2024-12-20 15:04 -

董宇辉2小时卖300万斤脐橙:橙皮薄汁多、细嫩化渣、甜甜蜜蜜

|2024-12-20 09:22 -

台湾“小当归”:哈尔滨很冷,冷到让他们觉得不可思议

|2024-12-19 14:47 -

大学生恋爱四个月花费近60万 法院:一方于一年半内返还30万

|2024-12-19 16:15 -

小米SU7滚坠山崖 一家四口安然无恙:乘坐车辆一定要系安全带

|2024-12-20 09:18 -

哈尔滨文旅回复刘亦菲:姐姐快来哈尔滨玩呀!互动点赞量已超2.4万

|2024-12-19 16:36

- 最新科技前沿 频道推荐

-

CETV4课堂直播在线观看 同上一堂课3月2日-3月2020-03-03

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论